ژ茳‚ج100–œ‰~‚ً‚س‚â‚·‚ة‚حپH

ژ茳‚ة‚ ‚é100–œ‰~‚ً‚س‚â‚·‚ة‚حپu‚¨‹à‚ة‚à“‚¢‚ؤ‚à‚炤پv‚±‚ئ‚ھƒ|ƒCƒ“ƒgپB‚¢‚ي‚خپu‚¨‹à‚جڈAٹˆپv‚إ‚·پB“ٹژ‘‚ًژn‚ك‚ؤپAژ茳‚ج100–œ‰~‚ة“‚¢‚ؤ‚à‚ç‚¢‚ـ‚µ‚ه‚¤پB

1. “ٹژ‘‘خڈغپ`‚ا‚ٌ‚ب“ٹژ‘‚ھ‚ ‚é‚جپH

‚إ‚حپA‹ï‘ج“I‚ة‚ح‰½‚ة“ٹژ‘‚ً‚·‚ê‚خ—ا‚¢‚ج‚إ‚µ‚ه‚¤‚©پH

MUFGژ‘ژYŒ`گ¬Œ¤‹†ڈٹ‚جƒŒƒ|پ[ƒg‚ة‚و‚é‚ئپA30‘مˆب‰؛‚ج’jڈ—‚ة‚آ‚¢‚ؤ‚حپuٹ”ژ®پv‚©‚ç“ٹژ‘‚ًژn‚ك‚éگl‚ھ”¼گ”ˆبڈمپiچ‘“àٹ”ژ®پEٹOچ‘ٹ”ژ®‚ًچ‡ژZپj‚ًگè‚ك‚ؤ‚¢‚ـ‚·پB‘±‚¢‚ؤپAپu“ٹژ‘گM‘ُپvپAپuٹO‰ف—a‹àپv‚ئ‚¢‚¤ڈ‡”ش‚إ‚·پB

‚ـ‚¸‚ح‚»‚ꂼ‚ê‚ج“ٹژ‘‚ة‚آ‚¢‚ؤپA“ء’¥‚ً‰ًگà‚µ‚ـ‚·پB

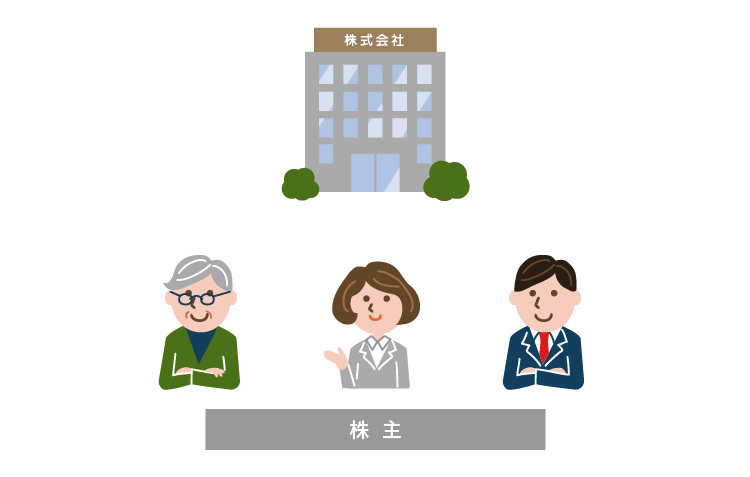

ٹ”ژ®“ٹژ‘

ٹ”ژ®‚ئ‚حپAٹé‹ئ‚ھژ–‹ئ‚ًچs‚¤ژ‘‹à‚ًڈW‚ك‚邽‚ك‚ة”چs‚·‚éڈoژ‘ڈطŒ”‚إ‚·پBٹ”‚ح’l’i‚ج“®‚«‚ھ‘ه‚«‚¢“ٹژ‘ڈ¤•i‚ج‚½‚كپAٹ”ژ®“ٹژ‘‚ً‚·‚éگl‚حˆہ‚”ƒ‚¢چ‚‚”„‚邱‚ئ‚إ—ک‰v‚ً“¾‚é‘_‚¢‚إ‚ ‚邱‚ئ‚ھ‘½‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‚ـ‚½پAٹ”‚جچw“ü‚حٹé‹ئ‚ً‰‰‡‚·‚邱‚ئ‚ةŒq‚ھ‚邽‚كپAٹé‹ئ‚©‚çٹ”ژه—D‘ز‚جƒTپ[ƒrƒX‚ًژَ‚¯‚ç‚ê‚éڈêچ‡‚ھ‚ ‚è‚ـ‚·پBچإ‹ك‚إ‚حٹ”ژه—D‘ز‚ً–ع“I‚ة“ٹژ‘‚ً‚·‚é•û‚à‘‚¦‚ؤ‚¢‚ـ‚·پB

‚ا‚جٹé‹ئ‚ة“ٹژ‘‚·‚é‚©‚ئ‚¢‚¤’mژ¯‚âڈî•ٌ‚ئپA‚ ‚é’ِ“x‚ـ‚ئ‚ـ‚ء‚½‹àٹz‚ھ•K—v‚إ‚·پB

“ٹژ‘گM‘ُ

“ٹژ‘گM‘ُ‚ئ‚حپA‚½‚‚³‚ٌ‚ج“ٹژ‘‰ئ‚©‚çڈW‚ك‚½ژ‘‹à‚ًˆê‚آ‚ة‚ـ‚ئ‚ك‚ؤپA“ٹژ‘‚جگê–ه‰ئ‚إ‚ ‚é‰^—p‰ïژذ‚ھچ‘“àٹO‚جٹ”ژ®‚âچآŒ”‚ب‚ا‚ة•ھژU“ٹژ‘‚ًچs‚¢پA‚»‚ج‰^—pگ¬‰ت‚ً‚¨‹q‚³‚ـ‚ة•ھ”z‚·‚é‹à—Zڈ¤•i‚إ‚·پB

“ٹژ‘گM‘ُ‚إ‰^—p‚·‚éگl‚ج‘_‚¢‚حپuڈٹz‚إ—lپX‚بژ‘ژY‚ة“ٹژ‘‚µ‚½‚¢پvپuƒtƒ@ƒ“ƒh‚ج‰^—p•ûگj‚ً‘I‚ش‚±‚ئ‚إƒvƒچ‚ة‰^—p‚ً”C‚¹‚½‚¢پv‚ئ‚¢‚ء‚½‚à‚ج‚إ‚·پBˆê•ûپA‰^—p‚ً”C‚¹‚é•ھژèگ”—؟‚ھ‚©‚©‚è‚ـ‚·پB

“ٹژ‘گM‘ُ‚ة‚آ‚¢‚ؤ‚à‚ء‚ئ’m‚肽‚¢•û‚حپAˆب‰؛‚جƒٹƒ“ƒN‚ً‚²——‚‚¾‚³‚¢پB

ٹO‰ف—a‹à

ٹO‰ف—a‹à‚ئ‚حپA‰~‰؟‚ًٹO‰فپi•ؤƒhƒ‹پAƒ†پ[ƒچپAچ‹ƒhƒ‹“™پj‚ةŒًٹ·‚µ‚ؤ‰^—p‚·‚é—a‹à‚إ‚·پB

ٹO‰ف—a‹à‚إ‰^—p‚·‚éگl‚ج–ع“I‚حپA“ْ–{‚ة”ن‚ׂؤچ‚‚¢—ک—¦‚إ‚·پB’A‚µپA‰~‚ًٹO‰ف‚ةپEٹO‰ف‚ً‰~‚ة‚·‚éچغ‚جˆ×‘ضژèگ”—؟‚ھ‚©‚©‚èپAˆ×‘ض‘ٹڈê‚ة‚و‚ء‚ؤ‚ح‘¹‚ً‚·‚邱‚ئ‚à‚ ‚邽‚كپAˆ×‘ضژsڈê‚ةٹض‚·‚é’mژ¯‚ھ•K—v‚إ‚·پB

‚»‚ج‘¼

‘¼‚ة‚حپAREITپi•s“®ژY“ٹژ‘گM‘ُپj‚â‹à‚ض‚ج“ٹژ‘‚ئ‚¢‚¤•û–@‚à‚ ‚è‚ـ‚·پB

REIT‚ح•s“®ژY“ٹژ‘‚ج‚و‚¤‚ب‘ه‚«‚ب‚¨‹à‚ھ‚ب‚‚ؤ‚à•s“®ژY‚ة“ٹژ‘‚إ‚«‚éڈ¤•i‚إپA—ک‰ٌ‚è‚ھچ‚‚ك‚إƒCƒ“ƒtƒŒ‚ة‹‚¢‚ن‚¦‚ة“ٹژ‘ڈ‰گSژز‚ة‚àگl‹C‚إ‚·پB

‹à‚حگ¢ٹE‹¤’ت‚جژ‘ژY‚ئ‚µ‚ؤ‚ج‰؟’l‚ھ‚ ‚èپAŒ»•¨‚ھ‚ ‚é‚ن‚¦‚جˆہگSٹ´‚à‚ ‚è‚ـ‚·پB‚»‚ج‚½‚كپAگ¢ٹE‚ھچ¬—گ‚·‚é‚ئگl‹C‚ھچ‚‚ـ‚èپA‰؟ٹi‚ھڈمڈ¸‚·‚éŒXŒü‚ة‚ ‚è‚ـ‚·پB

‚إ‚·‚ھپAƒfپ[ƒ^‚ً‚ف‚éŒہ‚èپA‚»‚ج‘¼‚ج“ٹژ‘‘خڈغ‚ً‘I‚ٌ‚إ‚¢‚é•û‚ح‚ ‚ـ‚葽‚‚ب‚¢‚و‚¤‚إ‚·پB

2. “ٹژ‘‚جƒXƒ^ƒCƒ‹پ`‚ ‚ب‚½‚ح‚ا‚جƒ^ƒCƒvپH

ˆêŒ¾‚إ“ٹژ‘‚ئ‚¢‚ء‚ؤ‚àپAƒXƒ^ƒCƒ‹‚ة‚و‚ء‚ؤپA‚Q‚آ‚جƒ^ƒCƒv‚ة•ھ‚¯‚ç‚ê‚ـ‚·پBٹeƒ^ƒCƒv‚جƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ًŒ©‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

ƒ^ƒCƒv‡@پ@ژ©•ھ‚إ•×‹‚µپA“ٹژ‘ƒ^ƒCƒ~ƒ“ƒO‚ًچl‚¦”„”ƒ‚·‚éپi’Zٹْ“ٹژ‘پj

ˆê”ت“I‚ةٹF‚³‚ٌ‚ھپA“ٹژ‘‚ة•ّ‚¢‚ؤ‚¢‚éƒCƒپپ[ƒW‚ھ‚±‚ج•û–@‚إ‚·پB

‚»‚ꂼ‚ê‚ج“ٹژ‘ڈ¤•i‚ة‚آ‚¢‚ؤژ©•ھ‚إŒ¤‹†‚ً‚µ‚ؤپAˆہ‚”ƒ‚ء‚ؤچ‚‚”„‚éƒ^ƒCƒ~ƒ“ƒO‚ـ‚إپA‚·‚ׂؤژ©•ھ‚إچl‚¦‚ؤژہچs‚µ‚ـ‚·پB

- ژ©•ھ‚إ‘I‚ٌ‚¾ٹé‹ئ‚âچ‘پAٹO‰ف—a‹à‚ب‚ç’ت‰ف‚ب‚ا‚ً‘I‘ً‚إ‚«‚éپB

- ٹ”ژ®“ٹژ‘‚جڈêچ‡پAٹ”ژه—D‘ز‚جƒTپ[ƒrƒX‚ب‚ا‚ًژَ‚¯‚ç‚ê‚éپB

- Œi‹C“®ŒüپAˆ×‘ض‘ٹڈêپAŒآ•ت–ء•؟‚ة‚آ‚¢‚ؤ‚ب‚ا‚ج’mژ¯‚ھ•K—vپB

- ”„”ƒ‚جƒ^ƒCƒ~ƒ“ƒO‚ًژ©•ھ‚إچl‚¦‚é•K—v‚ھ‚ ‚邽‚كپA‘ٹڈê‚ًƒ`ƒFƒbƒN‚·‚é•K—v‚ھ‚ ‚éپB

ƒ^ƒCƒv‡Aپ@‚ظ‚ء‚½‚ç‚©‚µ“ٹژ‘پi’·ٹْپEŒp‘±پE•ھژU“ٹژ‘پj

“ٹژ‘گM‘ُ‚ًٹˆ—p‚µ‚ؤپAچإڈ‰‚ة“ٹژ‘‘خڈغ‚â‹àٹz‚ًŒˆ‚كپuگد—§“ٹژ‘پvگف’è‚ً‚µ‚½‚çپA‚ ‚ئ‚حپu‚ظ‚ء‚½‚ç‚©‚µپv‚ة‚µ‚ؤ‚¨‚ƒXƒ^ƒCƒ‹‚إ‚·پB

پuگد—§پv‚ح’èژ’èٹz‚إچs‚¤‚½‚كپA“ٹژ‘‚جƒ^ƒCƒ~ƒ“ƒO‚ًچl‚¦‚é•K—v‚ھ‚ ‚è‚ـ‚¹‚ٌپB

‚ـ‚½پA“ٹژ‘گM‘ُ‚ًٹˆ—p‚·‚ê‚خپAڈٹz‚إ‚à‚³‚ـ‚´‚ـ‚ب‘خڈغژ‘ژYپiچ‘“àٹO‚جٹ”پEچآŒ”پE•s“®ژYپE‹à“™پj‚ض‚ج“ٹژ‘‚ھ‰آ”\‚إ‚·پB

‚³‚ç‚ة“ٹژ‘‚·‚é‘خڈغژ‘ژY‚ئƒ^ƒCƒ~ƒ“ƒO‚ً•ھ‚¯‚ؤپAŒp‘±“I‚ة“ٹژ‘‚·‚é‚ئ’·ٹْ“I‚ة‚ف‚é‚ئژû‰v‚ھˆہ’è‚·‚éŒXŒü‚ھ‚ ‚è‚ـ‚·پB

- “ٹژ‘‚جپuƒ^ƒCƒ~ƒ“ƒOپv‚ًچl‚¦‚é•K—v‚ب‚µپB

- ڈٹz‚إ‚à•ھژU“ٹژ‘‚ھ‰آ”\پB

- ’·ٹْ‚ة‚ي‚½‚ء‚ؤ“ٹژ‘‚ً‚·‚é‚ئپAژû‰v‚ھˆہ’è‚·‚éŒXŒü‚ھ‚ ‚éپB

- ژ©•ھ‚إŒآ•ت‚جٹé‹ئ‚ً‘I‚ٌ‚إ“ٹژ‘‚إ‚«‚ب‚¢پB

- ژ©•ھ‚إ•×‹‚µ‚ؤ“ٹژ‘‚µ‚½‚¢•û‚ة‚ح•¨‘«‚è‚ب‚¢پB

‚à‚ء‚ئڈع‚µ‚پI

3. ‚ا‚¤‚â‚ء‚ؤ“ٹژ‘‚ًژn‚ك‚éپH

‚±‚±‚ـ‚إŒ©‚ؤ‚«‚½“ٹژ‘‘خڈغ‚âپA“ٹژ‘•û–@‚ة‚و‚éƒپƒٹƒbƒgپEƒfƒپƒٹƒbƒg‚ً“¥‚ـ‚¦‚ؤŒں“¢‚µپA‚»‚ꂼ‚ê‚ج“ٹژ‘‘خڈغ‚ة‚ ‚ء‚½Œûچہ‚ًٹJگف‚µپAژوˆّ‚ًٹJژn‚µ‚ـ‚µ‚ه‚¤پB

ٹ”ژوˆّ‚ًٹJژn‚·‚é‚ة‚حڈطŒ”‰ïژذ‚ةŒûچہ‚ًٹJگف‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB“ٹژ‘گM‘ُ‚ًٹˆ—p‚·‚é‚ب‚ç‚خپA‹âچs‚إ‚àژو‚舵‚¢‚ً‚µ‚ؤ‚¢‚ـ‚·پBٹO‰ف—a‹à‚ح‹âچs‚إ‚جژو‚舵‚¢‚ئ‚ب‚è‚ـ‚·پB

‚ـ‚½پAƒCƒ“ƒ^پ[ƒlƒbƒg‚ج‚ف‚ج‹âچs‚âڈطŒ”‚àŒ»چف‚ح‘½گ”‚ ‚è‚ـ‚·پB

‚³‚ç‚ةپA‹خ–±گو‚جٹé‹ئٹm’è‹’ڈo”N‹à‚âگEڈêگد—§NISA‚إ“ٹژ‘‚ًچs‚¤‚ئ‚¢‚¤•û–@‚à‚ ‚èپAپu پg“ٹژ‘ŒoŒ±ژزپh‚جˆسŒü’²چ¸پi2020”N7Œژپ@MUFGژ‘ژYŒ`گ¬Œ¤‹†ڈٹƒŒƒ|پ[ƒgپjپv‚إ‚حپA”نٹr“Iڈ—گ«‚ھ‚±‚ج•û–@‚ًٹˆ—p‚·‚éŒXŒü‚ھڈo‚ؤ‚¢‚ـ‚·پB

‚à‚ء‚ئڈع‚µ‚پI

پg“ٹژ‘ŒoŒ±ژزپh‚جˆسŒü’²چ¸پi2020”N‚VŒژپ@MUFGژ‘ژYŒ`گ¬Œ¤‹†ڈٹƒŒƒ|پ[ƒgپj16ƒyپ[ƒW

4. “ٹژ‘‚ةٹض‚·‚铤’mژ¯

چإŒم‚ةپA“ٹژ‘‚ةٹض‚·‚铤’mژ¯‚ة‚آ‚¢‚ؤ‚²ڈذ‰î‚µ‚ـ‚·پB

’P—ک‚ئ•،—ک

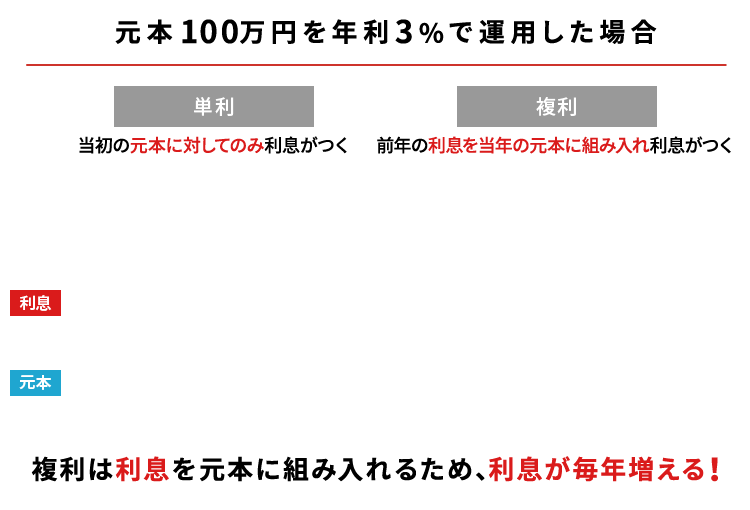

’P—ک‚ئ•،—ک‚ئ‚ح‰½‚ھˆل‚¤‚©‚²‘¶‚¶‚إ‚µ‚ه‚¤‚©پH

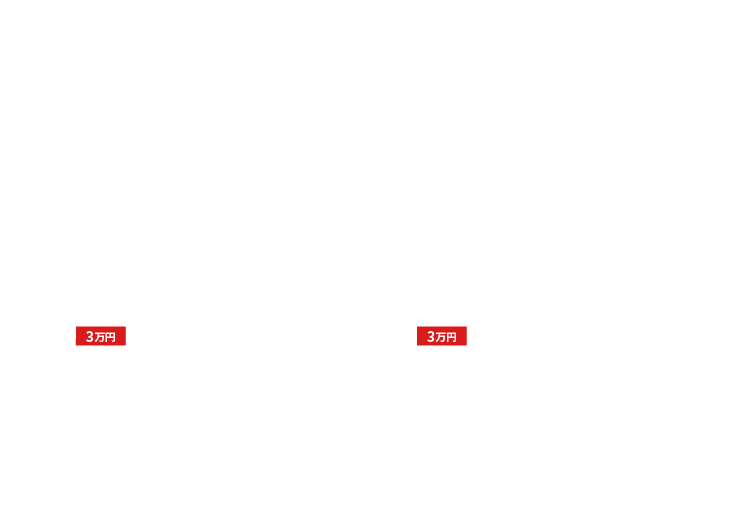

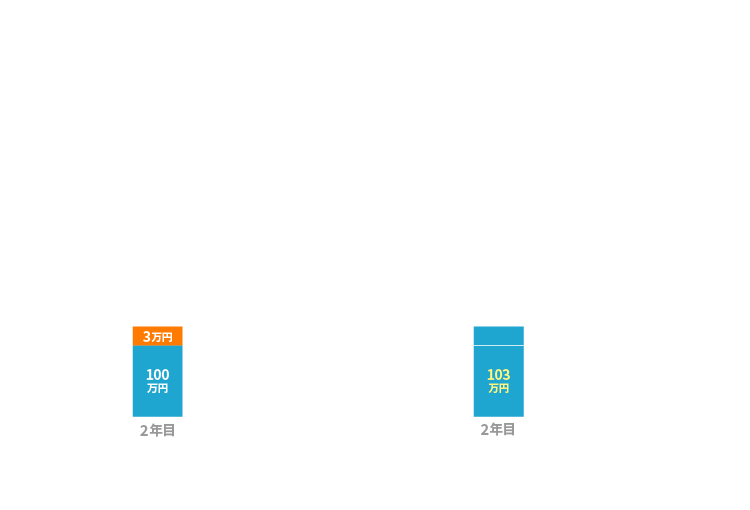

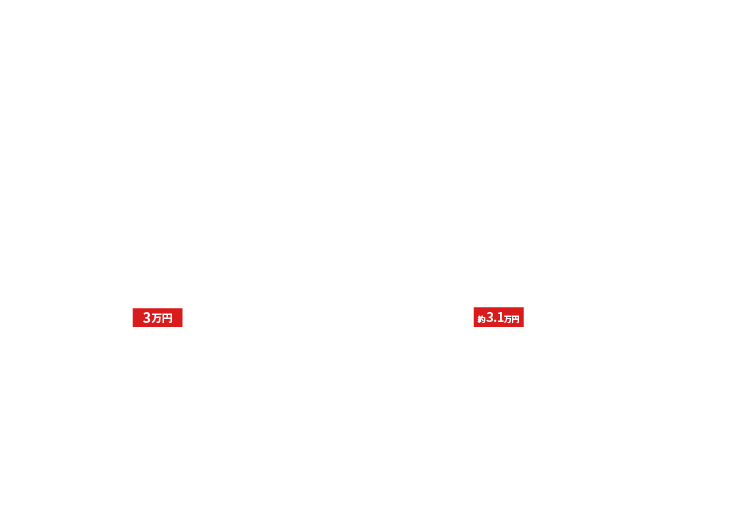

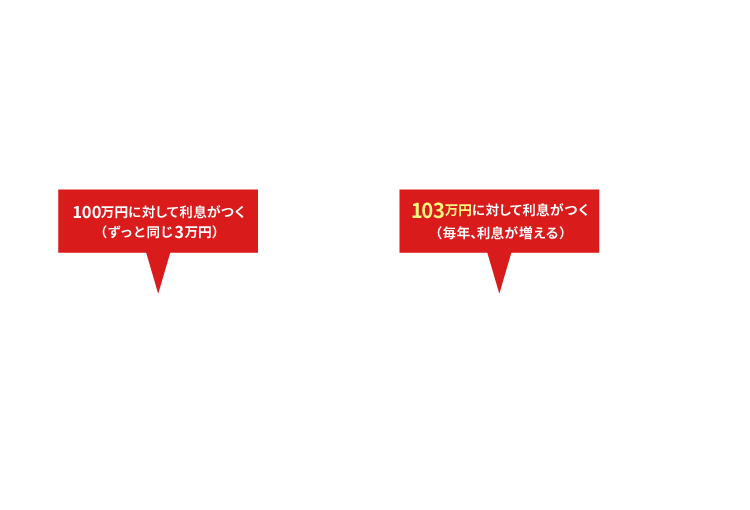

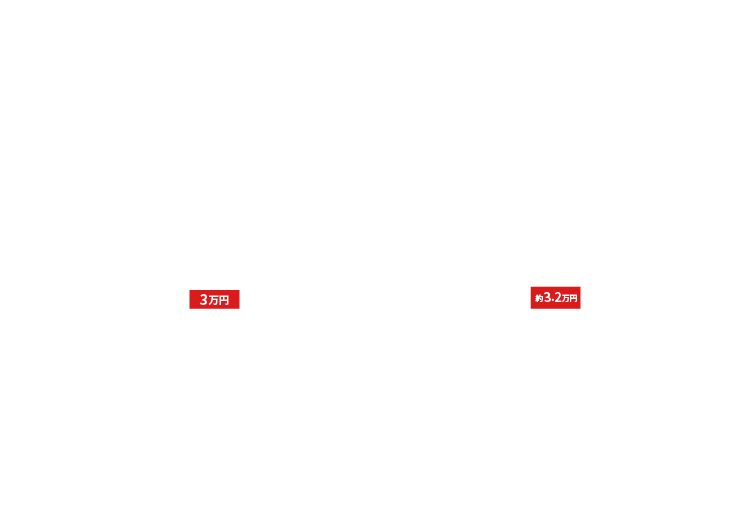

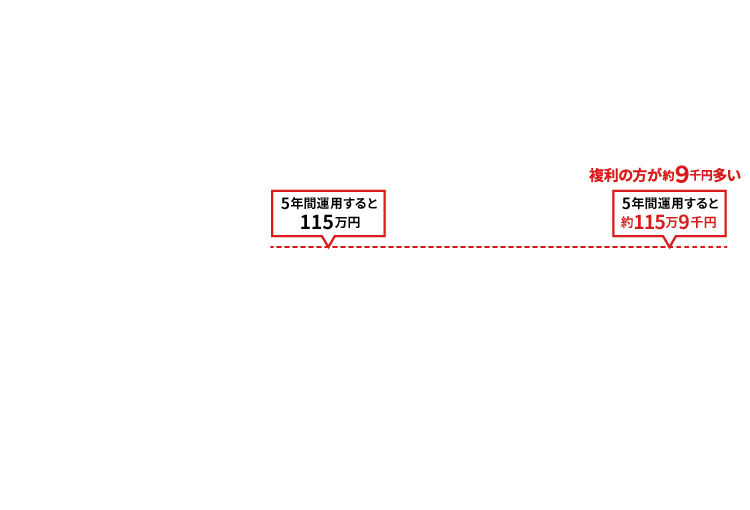

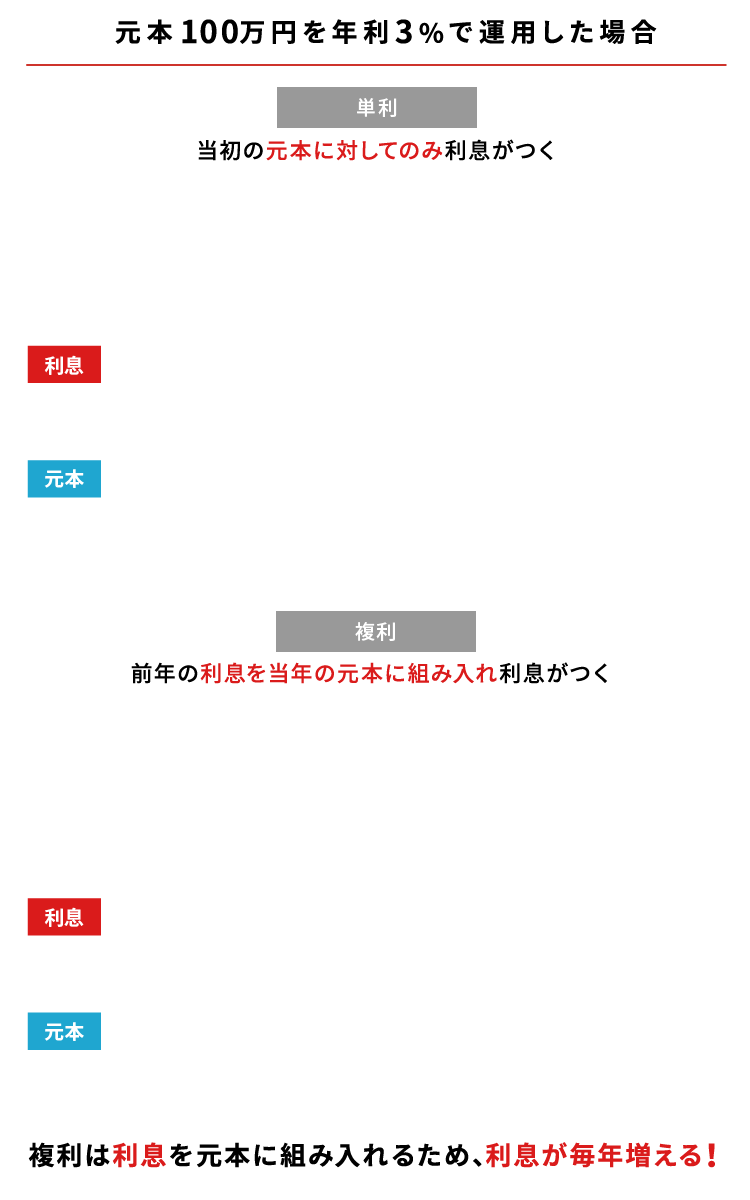

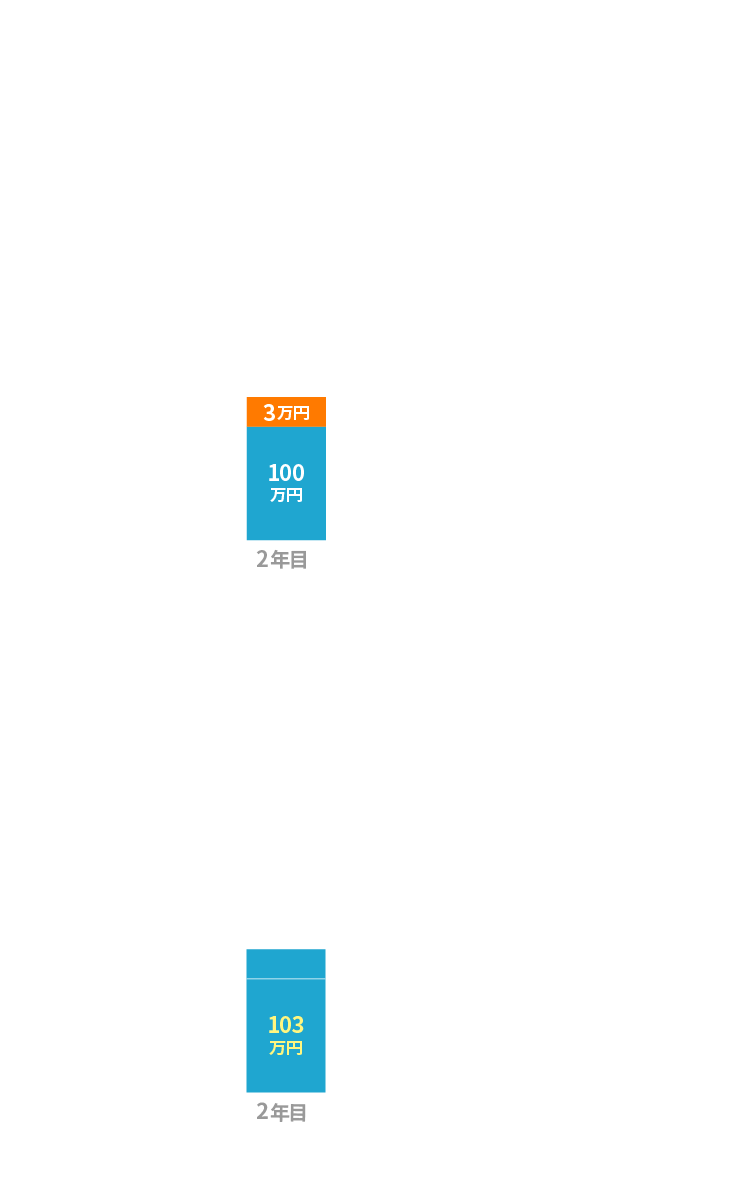

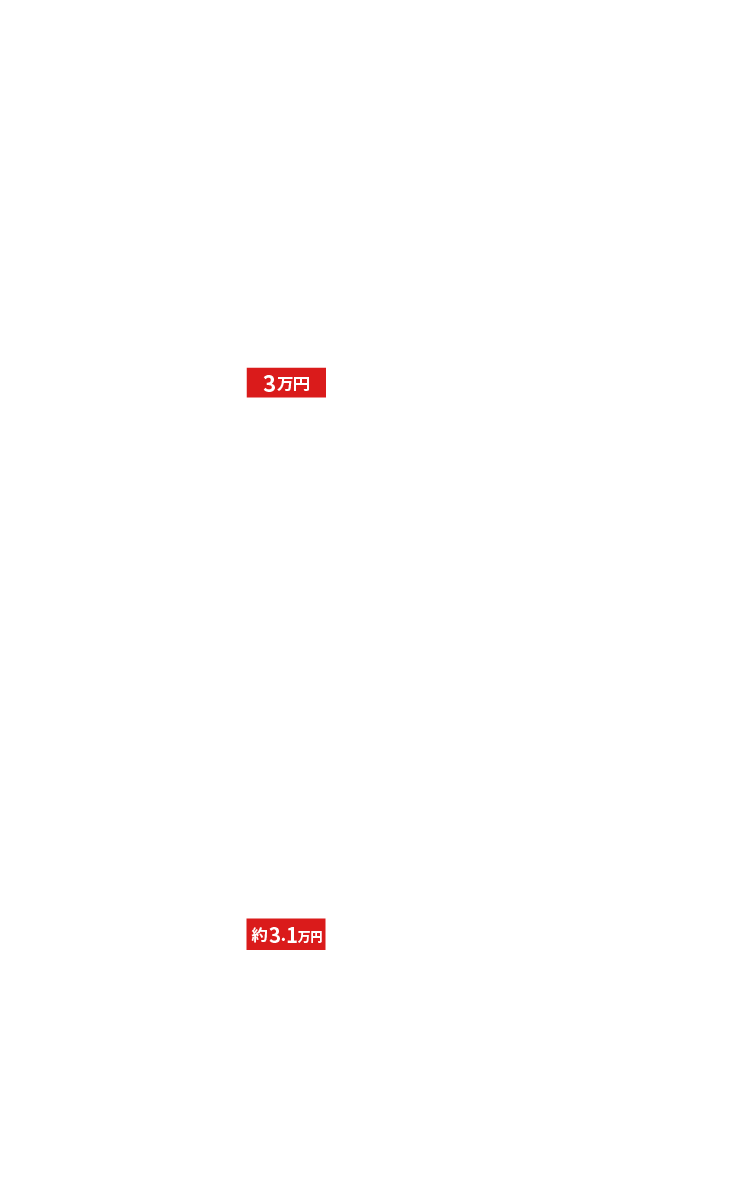

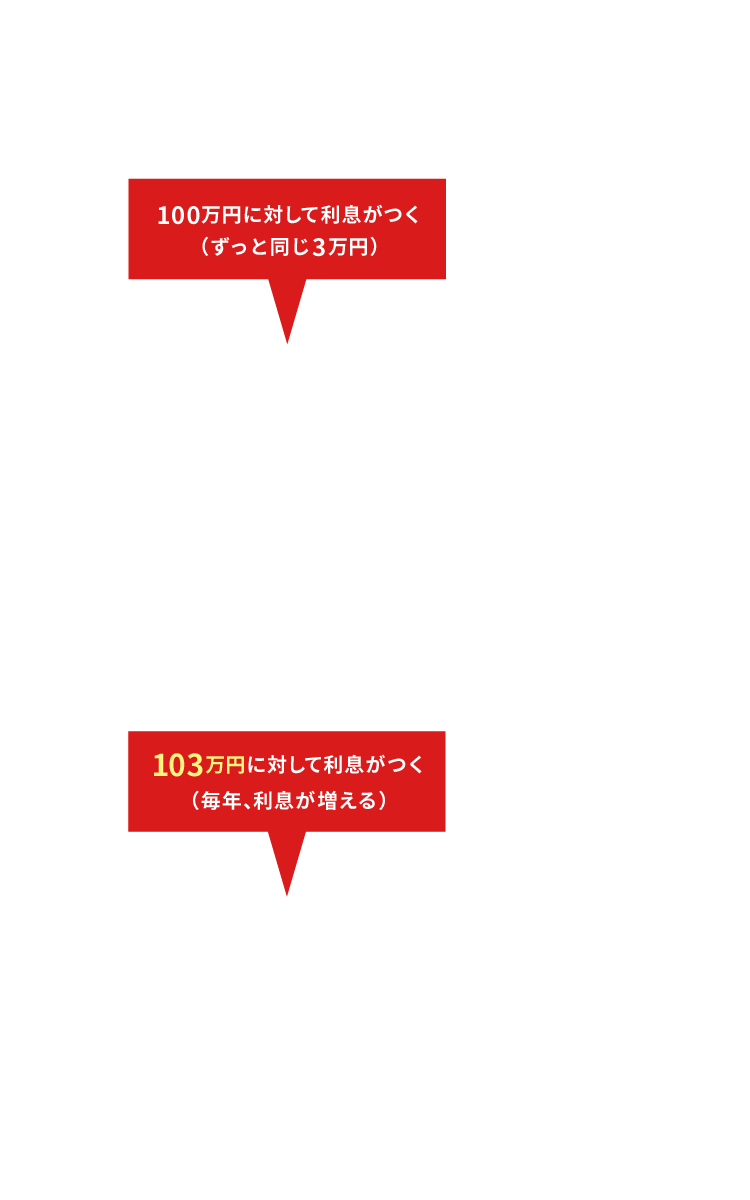

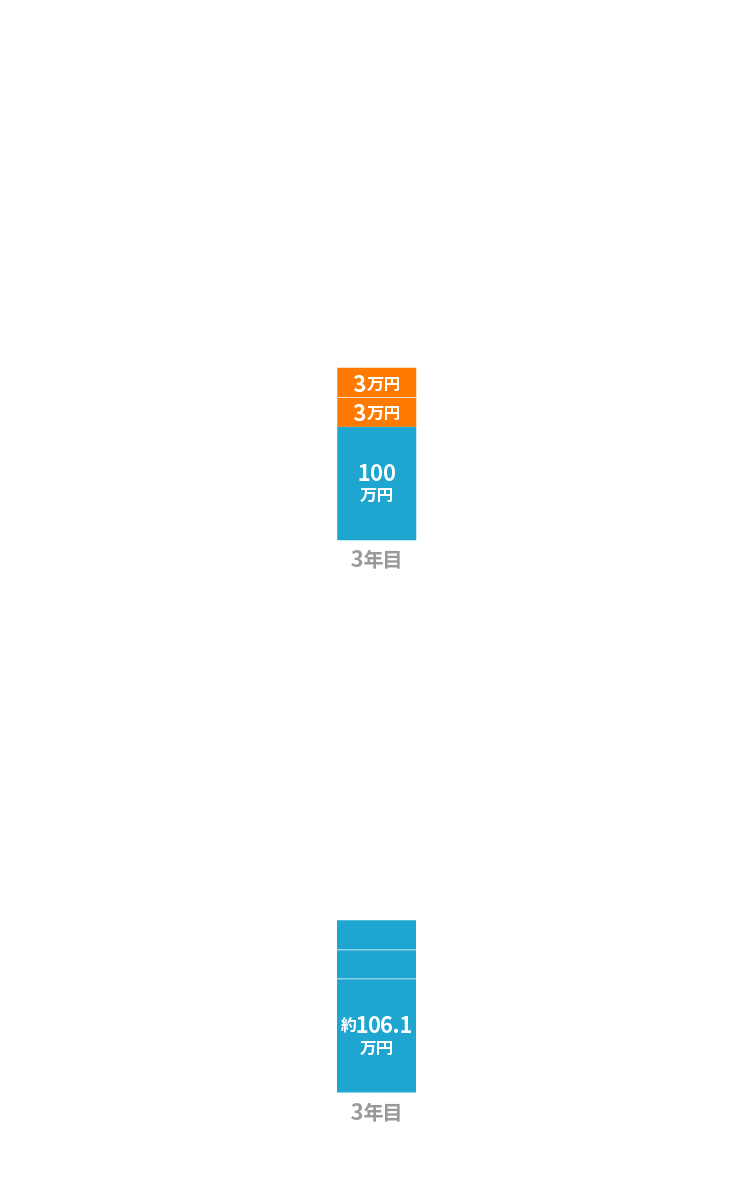

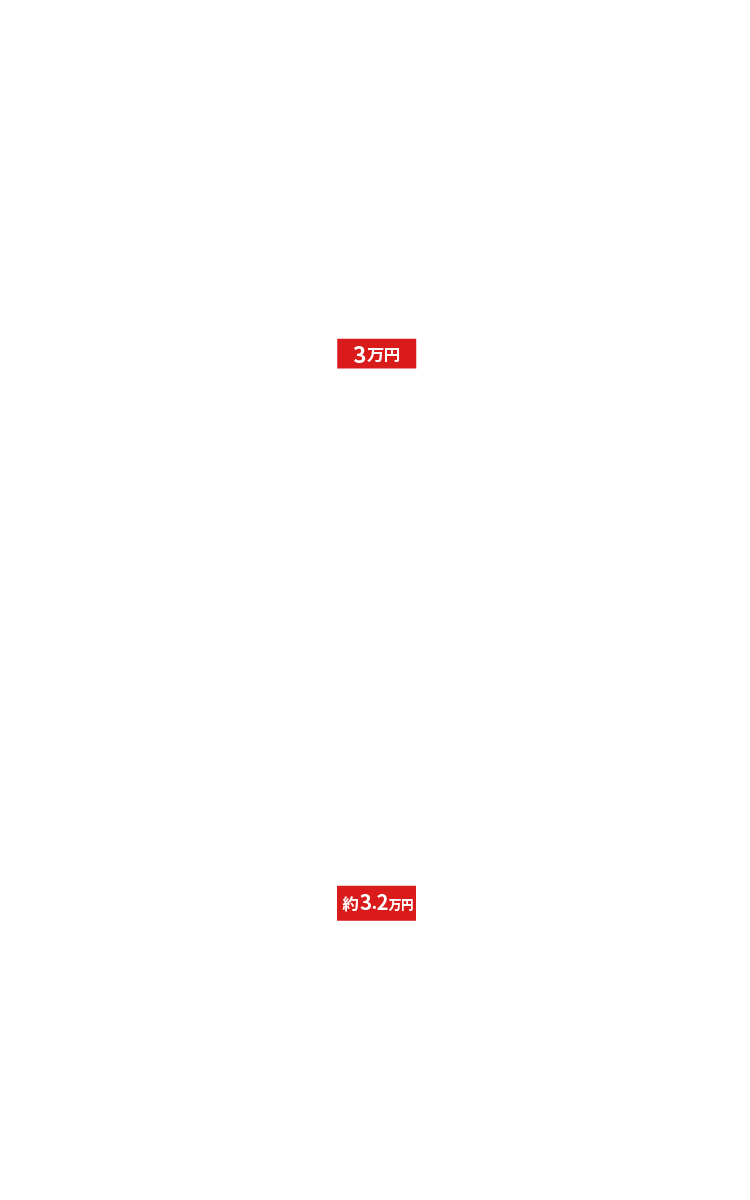

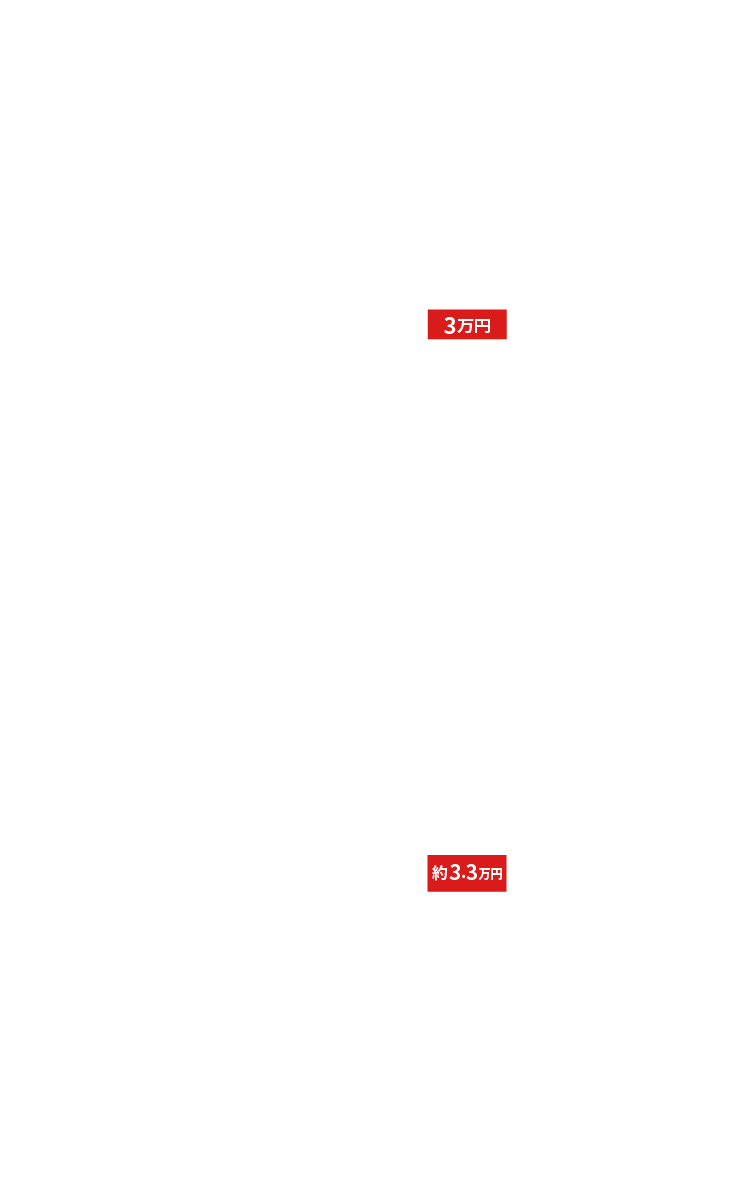

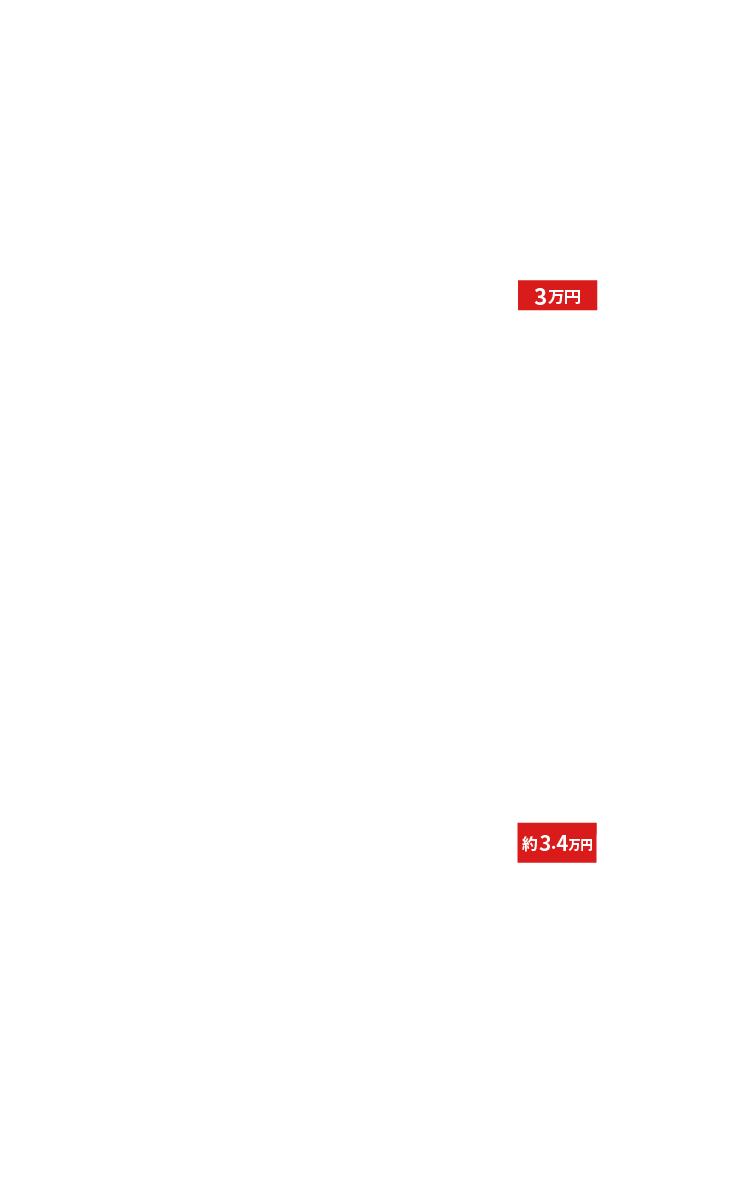

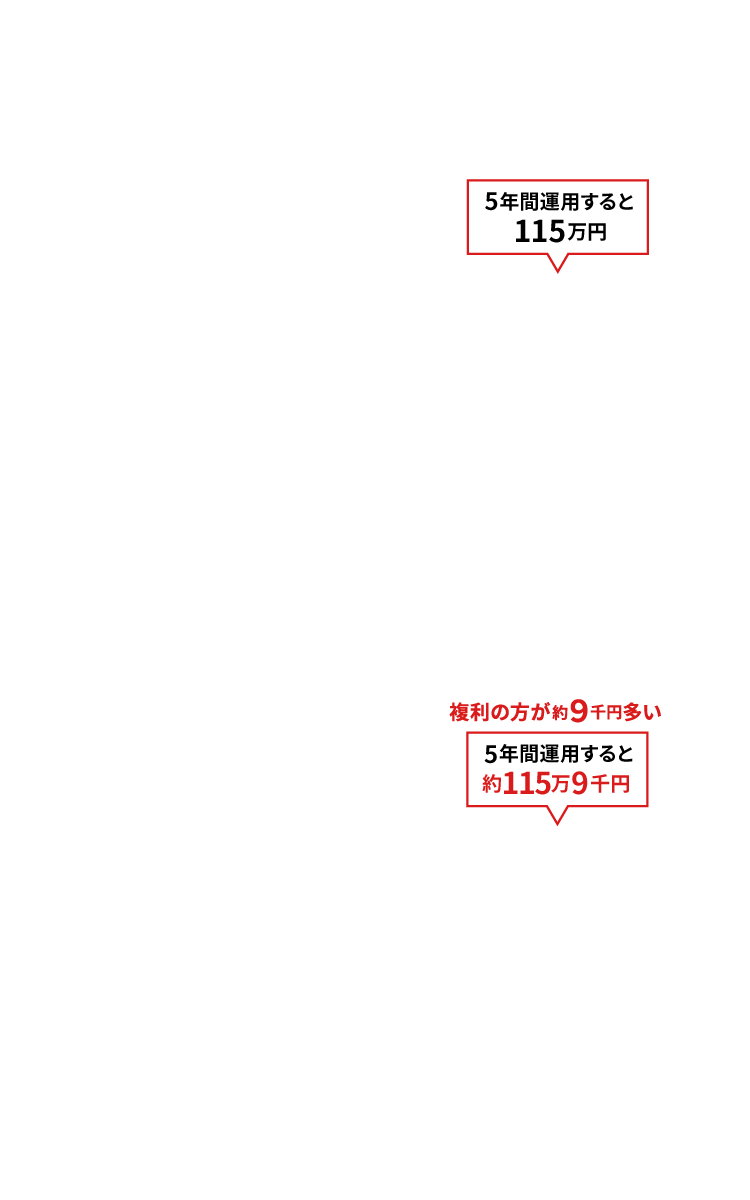

‰؛گ}‚ج‚و‚¤‚ة’P—ک‚حŒ³–{‚ة‘خ‚µ‚ؤ‚ج—ک‘§پA•،—ک‚ح‘O”N‚ج—ک‘§‚ئ“–”N‚جŒ³–{‚ة‘g‚ف“ü‚ê‚ؤ‰^—p‚µ‚ـ‚·پB

“ٹژ‘گM‘ُ‚ج•ھ”z‹à‚جپuچؤ“ٹژ‘پv‚حپA•ھ”z‹à‚ًŒ³–{‚ة‘g‚ف“ü‚ê‚é•،—ک‰^—p‚ئ“¯‚¶‚و‚¤‚بŒّ‰ت‚ھ‚ ‚è‚ـ‚·پB

ژ茳‚ج100–œ‰~‚ً‘‚â‚·‚ة‚ ‚½‚èپA’P—ک‚©•،—ک‚جچl‚¦•û‚حٹo‚¦‚ؤ‚¨‚¢‚ؤ‚‚¾‚³‚¢‚ثپI

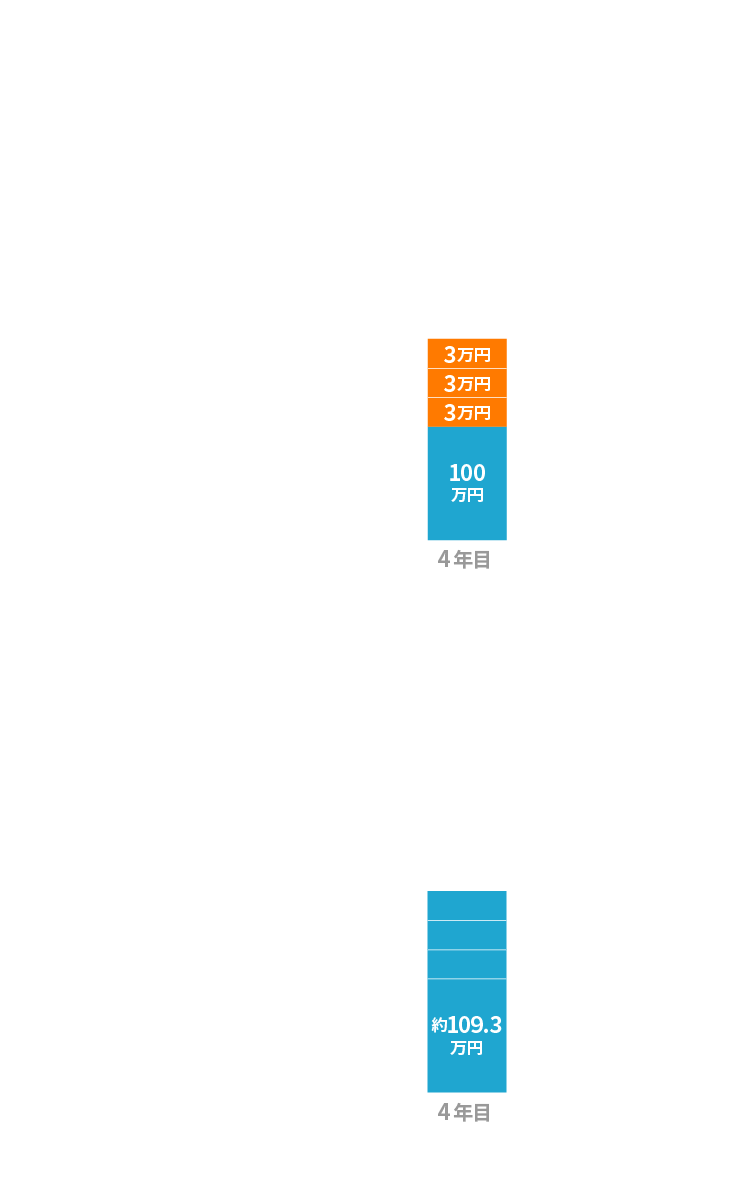

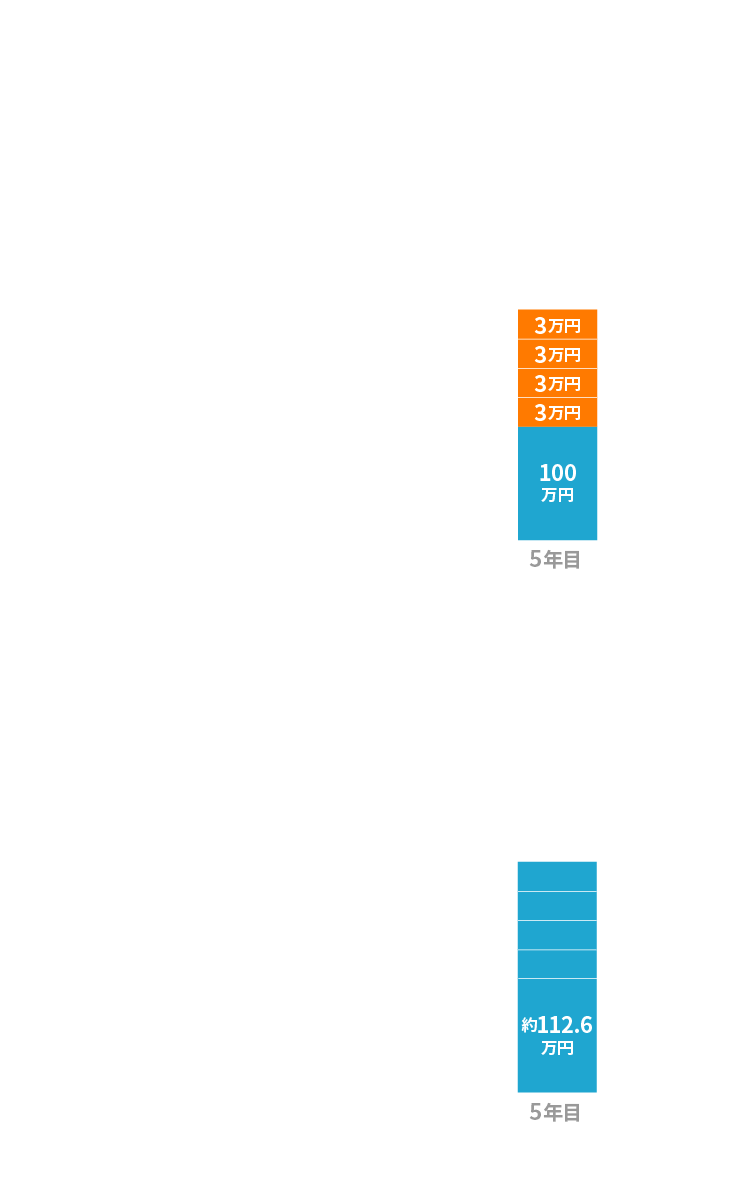

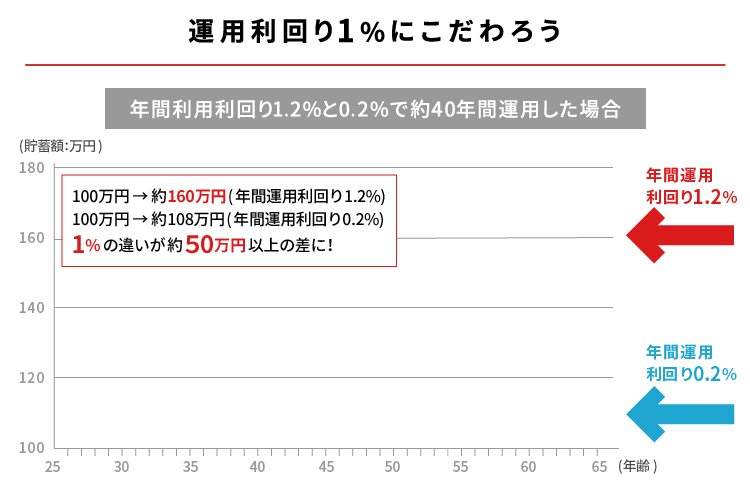

‰^—p—ک‰ٌ‚è1پ“‚جˆل‚¢‚ة‚±‚¾‚ي‚낤

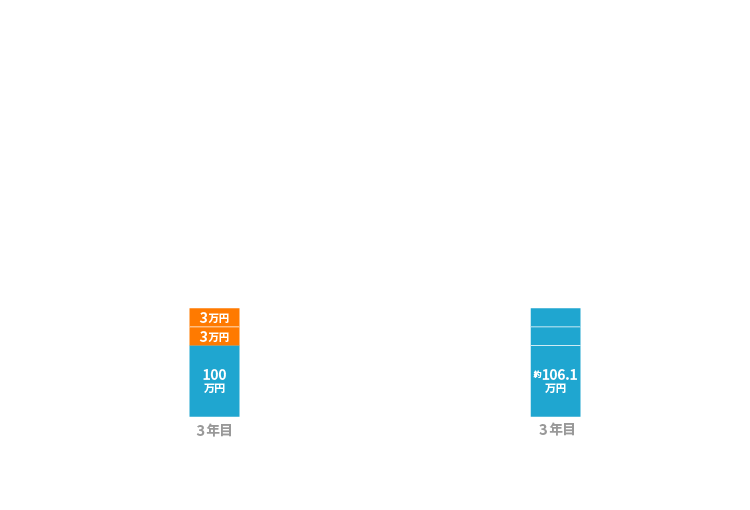

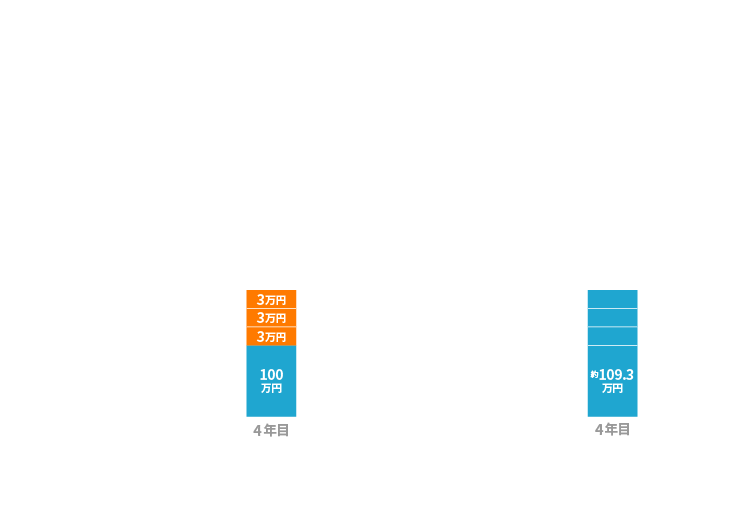

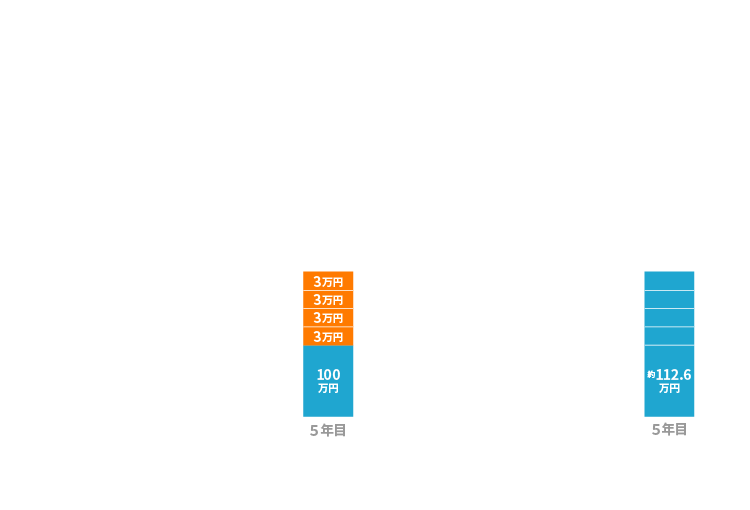

—ک‰ٌ‚è1پ“‚جچ·‚ھپAˆب‰؛‚جگ}‚ج‚و‚¤‚ة’·‚¢–ع‚إ‚ف‚é‚ئ‘ه‚«‚بچ·‚ئ‚ب‚è‚ـ‚·پB

—ل‚¦‚خپA100–œ‰~‚ً”Nٹش‰^—p—ک‰ٌ‚è1.2پ“‚إ–ٌ40”N‰^—p‚·‚é‚ئ–ٌ160–œ‰~‚ةپA”Nٹش‰^—p—ک‰ٌ‚è0.2پ“‚إ–ٌ40”N‰^—p‚·‚é‚ئ–ٌ108–œ‰~‚ئپA–ٌ50–œ‰~ˆبڈم‚جچ·‚ئ‚ب‚è‚ـ‚·پB

—ک‰ٌ‚è‚ًچl‚¦‚éچغ‚ةپu1پ“‚جˆل‚¢پv‚àˆسژ¯‚µ‚ؤ‚ف‚ؤ‚‚¾‚³‚¢پI

‚¢‚©‚ھ‚إ‚µ‚½‚©پH

‚ ‚ب‚½‚à“ٹژ‘‚ًژn‚ك‚ؤپAژ茳‚ج100–œ‰~‚ة“‚¢‚ؤ‚à‚ç‚¢‚ـ‚¹‚ٌ‚©پB