少額の資金で始められます。

投資信託の最大の特徴は、誰でも少額で始められる「投資」ということです。お客さまのご資金を集め、1つにまとめて運用を行いますので、一人一人のご資金は少なくても効率のよい運用ができます。

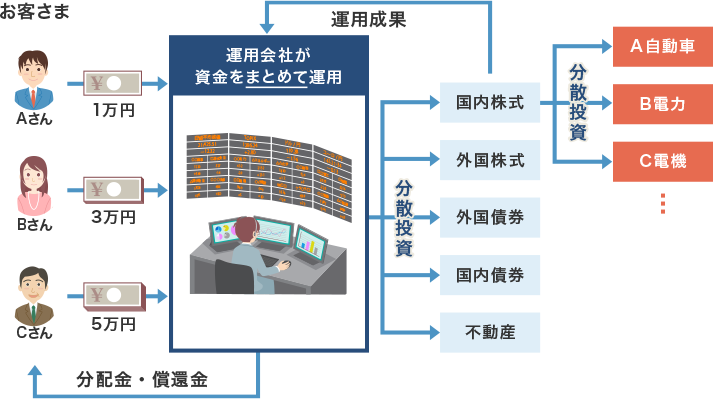

「投資信託」とは、たくさんのお客さま(投資家)から集めた資金を一つにまとめて、投資の専門家である運用会社が国内外の株式や債券などに分散投資を行い、その運用成果をお客さまに分配する「金融商品」のことです。

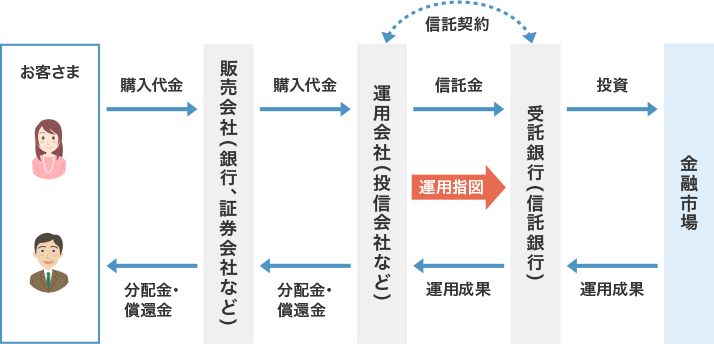

投資信託で運用しているご資金は、運用会社と受託銀行との間で締結された信託契約に基づき、「信託財産」として受託銀行によって管理されています。受託銀行では投資信託の信託財産を受託銀行自身の財産および他の信託財産とは分別して管理していますので、たとえ投資信託を運営する各会社が破たんすることがあっても、信託財産は法的に保護されています。

投資信託の最大の特徴は、誰でも少額で始められる「投資」ということです。お客さまのご資金を集め、1つにまとめて運用を行いますので、一人一人のご資金は少なくても効率のよい運用ができます。

投資信託は、お客さまの代わりに投資のプロである運用会社が運用しますので、豊富な経験やノウハウが活かせます。

個人のお客さまが、世界中の株式や債券などに直接投資をすることは容易ではありません。投資信託なら、さまざまな種類のファンドの中からお選びいただくことにより、ご自分の投資したい国や資産に投資をすることができます。

元本保証の商品でないため、購入した価格よりも値下がりして、元本割れする可能性があります。投資信託の投資対象によってリスクは異なりますので、どういったリスクがあるのかあらかじめ確認しましょう。

![[主なリスクの種類] 価格変動リスク:株式や債券などの価格は、一般的に国内外の政治・経済情勢、企業の業績などの影響を受けて、上昇または、下落します。また、需給によっても変動します。信用リスク:有価証券の発行体の信用力にかかわるリスクです。例えば、債券についていえば、発行体の倒産などの理由により、債券の利子や償還金が、あらかじめ決められた条件で支払われないことなどです。為替変動リスク:円と外国通貨の交換レートは、常に変動しています。外国の株式や債券などに投資する投資信託は、為替変動の影響も受けます。その他のリスク(流動性リスク):保有している株式・債券・リート等を現金化できない場合や、不測の事態が発生した場合に投資元本を割り込む場合があります。※その他にもさまざまなリスクがあります。](/life-shisan/method/img/investment/zu_investment_02.png)

投資にはリスクがつきものですが、「長期投資」や「分散投資」を行うことにより、リスク軽減が期待できます。

投資信託の主なコスト

| 購入時 | 購入手数料 | 投資信託を買う時に支払う手数料のことです。「ノーロード」と呼ばれる購入時手数料無料の投資信託もあります。 |

|---|---|---|

| 保有時 | 運用管理費用 (信託報酬) |

投資信託を持っている期間中に、毎日支払われる費用です。投資信託の中でも「日経平均株価」「東証株価指数(TOPIX)」など、ある指数や指標と連動することを目標とするパッシブファンドは、運用管理費用が低い傾向があります。積極的に利益を追求するアクティブファンドは、投資信託を構成する銘柄のリサーチ・組み換えなどにコストがかかり、運用管理費用が高くなる傾向があります。 |

| 解約時 | 信託財産留保金 | 投資信託を換金する時にかかる費用です。投資信託の運用資産の一部を現金化する際の換金費用を負担させる目的で徴収されます。 |

上記のうち、特に運用管理費用(信託報酬)は保有期間中は毎日差し引かれ、長期的にみると運用成果に与える影響は小さくありませんので、よく確認しましょう。

投資信託はほとんどのファンド(各商品のこと)が月々1万円から購入できます。まずは少額から投資を始めて、投資に慣れることをおすすめします。

毎月決まったタイミングで一定額を自動的に投資するようにしておけば、毎回購入する手間がなく、購入のタイミングに悩むこともありません。

毎月、同積立額で購入することで、平均購入単価を低く抑える効果が期待できます。

一定額を定期的に購入する投資手法を「ドル・コスト平均法」と呼びます。基準価格の高い時に購入口数が少なく、基準価格が安い時には購入口数が多くなるため、一般的に毎月一定の口数を購入していく方法と比べて、平均購入単価を安定させ、リスクを分散・低減させる効果が期待できます。

投資信託を選ぶ際は、リスク(価格の変動幅)・リターン(収益)のバランスなど、ご自身のお考えや目的・ライフプランに合ったファンドを選ぶことが大切です。

●「投資信託」は国内外の株式および債券等値動きのある有価証券に投資しますので、基準価額は変動します(基準価額の変動要因には、信用リスク、流動性リスク、外貨建資産に投資する場合は為替変動リスク等もあります。)。したがってお受取金額が投資元本を下回ることがあります。

●「投資信託」の手数料等の概要は以下のとおりです。手数料等の合計は下記を足し合わせた金額となります。これらの手数料等はファンド・申込金額等により異なるため、具体的な金額・計算方法を記載できません。各ファンドの手数料等の詳細は、投資信託説明書(交付目論見書)・販売用資料等でご確認ください。