年代別の平均貯金額・中央値は?20代~60代まで必要な費用も紹介

マネフィット編集部

マネフィット編集部

更新:2025年5月7日

自分の貯金額が同世代の平均額や中央値と比較して少ないのか多いのか、気になる方もいるのではないでしょうか。

就職や結婚、子育て、老後等、年代によって必要な貯金額は異なります。本記事では、年代別の貯金額の平均値・中央値を説明したうえで、ライフイベントごとに必要な金額や有効な貯金方法を解説します。

みんなの貯金額はいくら?

年代別にみた金融資産(貯金を含む)の平均値と中央値

ここでは、金融広報中央委員会が2023年に実施した世論調査をもとに、単身世帯と二人以上世帯の金融資産(平均値および中央値)を年代別に紹介します。

20代の金融資産保有額

20代の金融資産(貯金を含む)の平均値と中央値は次のとおりです。

20代はキャリアが浅く、収入が少ない時期です。そのため、貯金額が平均値や中央値より少ない場合でも過度に心配する必要はありません。しかし、貯金する習慣を身につけておくことは大切です。

30代の金融資産保有額

30代の金融資産(貯金を含む)の平均値と中央値は次のとおりです。

30代は一般的に結婚や出産、マイホーム購入といったライフイベントが重なるため、出費が多い時期です。子どもを持つ場合、教育費等にどのくらい費用をかけるか、ある程度計画しておくのがおすすめです。

30代の貯金額について、更にくわしく知りたい方はこちらの記事も参考にしてください。

30代の平均貯金額・中央値は? 必要なお金と持っている預貯金の種類もご紹介

40代の金融資産保有額

40代の金融資産(貯金を含む)の平均値と中央値は次のとおりです。

子どもがいる場合、大学進学等でまとまった費用が必要な時期です。また、私立の小・中・高等学校に進学させる場合も、公立の場合と比較して出費がかさみます。子どもの希望にもよりますが、家計とのバランスを考慮しながら、進路を考えましょう。

40代の貯金額について、更にくわしく知りたい方はこちらの記事も参考にしてください。

40代の理想の貯金額はいくら?平均額や老後に向けた資金準備の方法を紹介

50代の金融資産保有額

50代の金融資産(貯金を含む)の平均値と中央値は次のとおりです。

子どもが自立していく時期である50代は、老後に向けた資産形成の最後のチャンスといえます。50代では、平均値と中央値に大きな差が生まれています。退職するまでの間は日々の生活を見直し、老後に向けた資産形成を行いましょう。

60代の金融資産保有額

60代の金融資産(貯金を含む)の平均値と中央値は次のとおりです。

60代では、退職金等のまとまった資産が入る人もいるでしょう。雇用を継続する人は引き続き収入を得られるため、老後資金の準備が可能です。

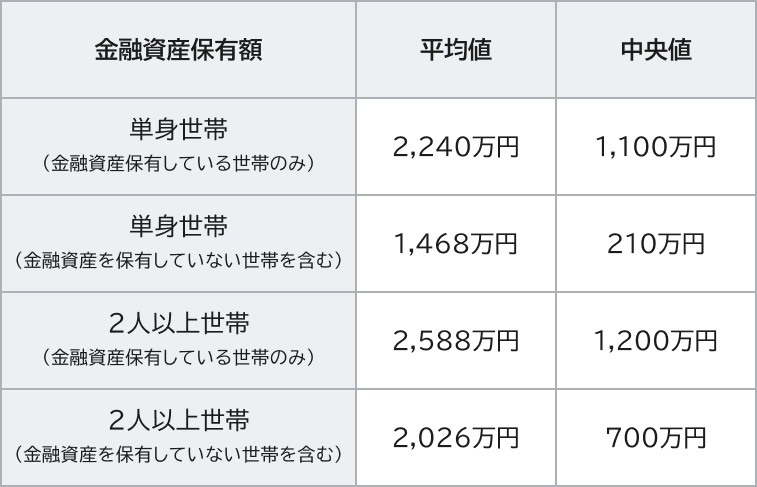

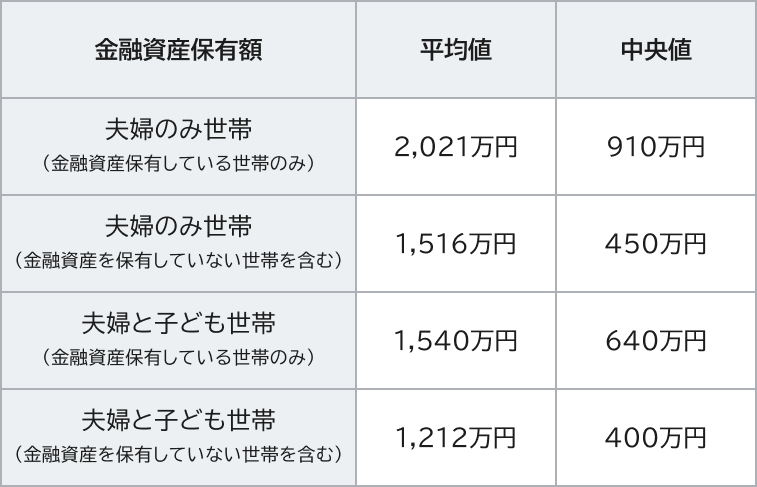

子どもの有無でみる世帯類型別の金融資産保有額

子どもにかかる教育費は、家計において大きな割合を占めます。子どもの人数によって異なりますが、ここでは「子どもがいる場合」と「子どもがいない場合」に分けて、金融資産を比較してみましょう。

夫婦のみの世帯は、子どもがいる世帯にくらべて金融資産が多い傾向にあります。子どもがいる夫婦は、子どもの独立後から退職までの間に老後資金を確保する必要があるでしょう。

主なライフイベントに必要な費用はどのくらい?

就職や結婚、出産等の生活スタイルに影響がある大きなライフイベントには、多くの費用がかかります。

ここで、代表的なライフイベントにかかる平均的な費用を紹介します。

結婚費用

「ゼクシィ結婚トレンド調査2024」によると、挙式、披露宴・ウェディングパーティにかかる費用の平均は、343.9万円です。

最近では、二部制の結婚式や子どもと一緒に実施する結婚式、ゲスト参加型やジェンダー にとらわれない演出を実施する結婚式など、結婚式の多様化が見られています。また、小規模な挙式やフォトウエディングは費用を抑えられる点がメリットです。

出産費用

厚生労働省によると、2023年度の平均出産費用(異常分娩を含む)は下表のとおりです。

上記の費用には、室料差額や産科医療補償制度掛金等は含まれていません。公的病院は、私的病院や診療所にくらべて平均出産費用が低い傾向にあります。

また、地域によっても出産費用に差が生じています。厚生労働省の同調査によると、2023年度の公的病院の出産費用(正常分娩)を地域別に比較した場合、もっとも平均出産費用が高いのは東京都で625,372円、最も低いのは熊本県で388,796円です。

出産平均費用をみると、想定より高いと感じる人もいるでしょう。しかし、妊娠および出産に関しては、検診費用への助成や、出産育児一時金といった公的支援制度があります。自治体独自の支援もあるため、お住まいの市区町村にどのようなサポートがあるか確認してみましょう。

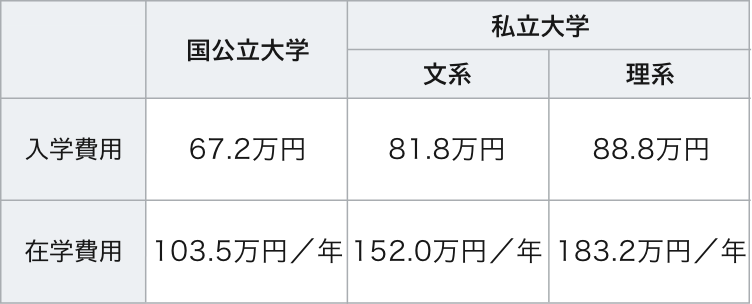

教育資金

教育費は、出費が大きい項目のひとつです。一般的に、幼稚園から高等学校、および大学にかかる費用は以下のとおりです。

国公立に通うか、私立に通うかで学習費に大きな差が生じます。

とくに小学校は6年間通うため、公立小学校の場合は6年間で約200万円ですが、私立の場合は約1,000万円かかります。また、幼稚園から大学(4年間、自宅から通学と仮定)まですべて国公立に通う場合、総額約1,080万円かかります。一方私立の場合、同じ期間(理系の大学に進学した場合)の総額が約2,780万円です。

実際に通う本人の希望も大切ですが、必要な費用を考慮したうえで計画を立てましょう。

自動車購入費

ソニー損害保険株式会社が2024年1月に実施した「はじめてのマイカーに関する調査 2024」によると、初めてマイカーを購入する際の平均購入金額は236.6万円です。

出典:ソニー損保「はじめてのマイカーに関する調査 2024」なお、自動車を所有する場合、購入費用だけでなく、維持費が生じることを忘れてはいけません。維持費には、駐車場代や自動車保険料、自動車税、ガソリン代、車検費用、メンテナンス費用等が含まれます。

とくに駐車場代は、住んでいる地域や居住形態によって大きく差が生じます。同じ持ち家でも戸建てとマンションでは駐車場代の要否が異なるため注意が必要です。都会に住んでいて普段は自動車に乗らないという場合等は、レンタカーやカーシェアリングを検討するのもよいでしょう。

住宅購入費

住宅は、戸建てとマンション、新築と中古、都会と田舎、そのほかの立地条件等によって金額に大きな差が生じます。住宅金融支援機構が2023年4月~2024年3月にフラット35を利用した方を対象に行った調査によると、平均購入価額は次のとおりです。

自動車と同様に、住宅にも維持費がかかります。月々のローンの支払いに加え、固定資産税や都市計画税を毎年納めなければなりません。また屋根や外壁の経年劣化に伴う修繕費や、設備の交換費用も必要になります。

介護費

生命保険文化センターの「生命保険に関する全国実態調査(2024年度)」によると、家族や親族の介護にかかった一時的な費用の平均額は47万円でした。一時的な費用には、住宅の改造費や介護用ベッドの購入費等が含まれます。

また、同調査によると介護期間の平均は4年7ヶ月であり、在宅介護の場合は毎月の平均費用が5.2万円、施設利用の場合は月13.8万円でした。

以上が介護にかかる一時的費用と月々の費用の平均ですが、介護の度合いによって金額は大きく変動します。また、そもそも家族や親族の介護が発生しない場合や、介護が必要であっても親族間で分担して介護をする場合もあるため、各々が置かれている状況に応じて予算を考えると良いでしょう。

生活防衛費

生活防衛費とは、病気やけがで休職した場合や失業した場合に備える費用です。生活費の3ヶ月~1年分を貯めておくのが理想的でしょう。

1ヶ月の生活費が20万円であれば、最低60万円ほど必要です。生活防衛費は、子どもの有無や世帯の人数、居住形態に応じて金額が変わります。家族構成や居住形態が変化した場合は、生活防衛費が足りているか再度検討しましょう。

老後に必要な費用

総務省統計局が2024年に行った調査によると、65歳以上の世帯で1ヶ月にかかる生活費は次のとおりです。

趣味や娯楽等、ゆとりのある生活を送りたい場合は、さらに貯金が必要になるでしょう。ポイントは、必要な生活費と受け取れる年金の間にどれほど差額が生じるかです。

たとえば、月々の不足額5万円で老後が30年ある場合、年金受け取り開始までに1,800万円の貯金が必要になります。また、少子高齢化によって年金受給年齢が引き上げられたり、インフレの影響で生活に必要な金額が上がったりする可能性も考えられます。早いうちから資産形成に取り組んだり、貯金の習慣を身に着けたりしておくと不測の事態に備えられます。

貯金をする方法

貯金の基本は、「先取り」です。

あらかじめ給与から貯金額を差し引き、残りの金額を生活費にすることで確実に貯めることができます。この方法は、貯金が苦手な人にも適しています。

また、勤務先に「財形貯蓄制度」があれば積極的に活用しましょう。財形貯蓄とは、給与やボーナスの一部を、勤務先が提携している金融機関へ天引きで積み立てる制度です。財形貯蓄制度がない場合は、各金融機関の「積立定期預金」を検討しましょう。

生活防衛費が十分に貯まっている場合は、余剰資金を利用し、NISAやiDeCoを活用した資産形成も有効です。貯金の仕方についてくわしく知りたい人は、こちらの記事をご覧ください。

資産形成で迷ったら

三菱UFJ信託銀行のマネフィットを始めよう

「資産形成を始めたいけど、どの運用方法にするか迷っている」という人は、三菱UFJ信託銀行のマネフィットを活用してみましょう※。

マネフィットは、三菱UFJ信託銀行が提供する「金銭信託」サービスであり、元本保証はありませんが、預金よりも高い金利で、高格付けの証券化商品や個別企業向けの貸付金など信頼性の高い資産を対象に運用しており、安全性が担保されています。

スマホひとつで投資商品が購入できるうえ、事前に予定配当率が提示され、安全性に配慮しながら円定期預金(店頭表示金利)よりも高金利を目指す、という特徴があります。安定した運用をしたいと考える人におすすめです。

申込金額の下限や上限、信託期間は、商品ごとに異なります。取扱商品の詳細は、アカウントを作成しなくてもWebから閲覧できるので、しばらく使う予定のないまとまった資金が手元にある場合は、現在募集中の商品をチェックしてみてはいかがでしょうか。

まとめ

貯金額は、平均値と中央値で大きな差があります。年代が上がるにつれて貯金額が増える傾向にありますが、どの年代においても一定割合の人は貯金ができていません。世代ごとにライフイベントがあり、まとまったお金が必要になります。いざという時にお金の工面に苦労しないためにも、早いうちから貯金の習慣を身につけましょう。

貯金の基本は「先取り」であり、財形貯蓄制度や積立定期預金等の方法があります。長期的に使う予定のないお金は、運用して資産形成を試みることも有効な手段のひとつです。

監修者新井 智美

プロフィール

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用等、上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)をおこなうと同時に、金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆および監修をこなしており、これまでの執筆および監修実績 は2,500本を超える。

資格情報

CFP(R)、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

https://marron-financial.com/ お問い合わせ

お問い合わせ