コラムVol.168 真面目に考える『投資の必要性』 第22回 投資は必要なのか?どのような投資がよいのか?

- 荒 和英 (あら かずひで)

- 1982年三菱信託銀行(当時)入社。1985年より為替ディーラー、ファンドマネージャー、エコノミストなど、資産運用の最前線で投資業務に携わる。25年以上にわたるキャリアを生かして、2011年からマーケットレポートの執筆や投資に関するセミナー講師、TV出演(BSジャパン「日経モーニングプラス」)や執筆活動(『資産活用いろはかるた“い”の巻、“ろ”の巻』)などを精力的に行っている。

「投資の手も借りたい(元句:猫の手も借りたい)」

2020年8月から約3年に渡り掲載してきた「真面目に考える『投資の必要性』」シリーズですが、今回を持って一区切りとさせていただきます。そこで今回は、これまで書いてきた投資の考え方をまとめてみたいと思います。

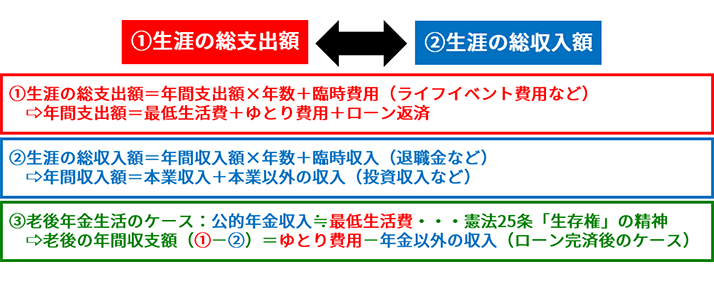

投資が必要になる最大の理由は、図表1の②生涯の本業収入だけでは①生涯の総支出額を賄えないかもしれないからです。投資の必要性で見落とされがちなポイントは3つあり、第1は①臨時費用と②臨時収入の時間差。住宅取得・子育てなどに掛かる臨時費用は現役時代に発生することが多いのに対し、宝くじに当たらない限り臨時収入は退職金が主になります。この結果、現役時代は住宅・学資などのローンを組む人が一般的ですが、ここで思い出したいのは「複利は人類最大の発明。知っている人は複利で稼ぎ、知らない人は利息を払う」というアインシュタイン博士の言葉。複利で膨らむ長期ローンの利息を支払う一方、複利の長期投資をおろそかにしていると、現役時代の支払い損が積み重なり、生涯の収支バランスは大きく崩れてしまいます。

第2のポイントは、老後に向けて用意する資産の意味です。現状の所、憲法第25条「生存権(最低限度の生活を営む権利)」の精神に基づき「公的年金支給額≒最低生活費」という関係が成立している中、図表1③のように年金以外の収入の意味は老後のゆとり費用を賄うためであることがわかります。逆に言うと、老後の楽しみに必要なお金は自分で用意しておく必要があるということで、それぞれに楽しみ方が違う中、各自の必要金額も異なってきます。そこで、話題になった「老後2,000万円問題」などに囚われることなく、まずは楽しい老後生活に思いを巡らせ、次に必要となる収入金額を想定し、その上で投資を始めた方が資産形成の意味を実感できると思います(第11回コラム『2000万円持っていないと、どうなるのか?』でも老後2,000万円問題について考察しています)。

最後のポイントは、投資という武器の使い道です。投資にリスクは付き物ですが、逆にリスクさえ覚悟すればどのような企業や国にでも自由に投資できます。つまり、自分の意志で会社や国を選び本業以外の収入源を作れるということですが、この他、大事な本業の収入に保険を掛けるような投資も考えられます。具体的には、自分の会社を脅かすライバル企業や職を奪うかもしれないAI(人工知能)産業の株式を買っておく投資で、本業が逆風になると投資収益を得られるという発想。残念ながら、現代社会は先行きが不透明で混沌としていますが、こんな時代だからこそ、何でもできる投資という武器の重要性が高まっているのかもしれません。

「下手の株好き(元句:下手の横好き)」

短期投機の収益を積み重ねることで将来の資産形成を目指すという考え方もありますが、結果的に「骨折り損のくたびれ儲け」となる危険性に注意が必要です。

図表2のように、短期投機の損益を決める要素は投資金額の多寡と購入・売却価格だけです。「安く買って高く売る」は簡単そうに見えますが、実際に相場変動を目の当たりにすると行動経済学の「損失回避バイアス」「確証バイアス」「アンカリング効果」などに惑わされ、気が付くと「高く買って安く売って」いるもの。しかし、短期投機が資産形成に向いていない根本的な理由は、一回ごとの損益額が安定しない中で、長期の投資計画が単なる「取らぬ狸の皮算用」になってしまうことです。中にはデイ・トレードで生計を立てている人も居ますが、それは毎回の損益額をコントロールする意思の強さと優れたスキルを持っている人が本業として取り組んでいるから。普通の人が副業の短期投機で将来の資産形成を目指すのは、現実的なアイディアと思えません(行動経済学の「損失回避バイアス」については、第21回コラム『リスクが嫌いな人は、投資を始められないのか?』、また、行動経済学の「確証バイアス」や「アンカリング効果」については、敵は本能にあり:へそ曲がりの『投資の考え方』第7回コラム『何故、「安く買って高く売る」ことが難しいのか?』もあわせてご覧ください)。

「大金晩成(元句:大器晩成)」

将来に向けた資産形成で長期投資が推奨される理由は、長期の投資計画を立てることが可能な上に、自分に合った投資スタイルを選べるからです。

図表3のように、長期投資で将来の資産金額を決める要素は投資金額・期待リターン・投資期間の3つで、期間を長く取れば必要となる金額やリターンが小さくなるように相互は補完し合います。前述のとおり短期相場は不安定ですが、長期的に相場は一定のトレンド(傾向)へ収斂していくため、そのトレンドの傾きである長期期待リターンは予測が可能です。この期待リターンは、図表3①のように年数のべき乗(2年だと2乗、3年だと3乗)で大きくなり、この複利効果によって、投資期間が長くなるほど期待リターンが高くなるほど将来の資産金額は加速度的に増加します。簡単に言うと、長期投資のポイントはできるだけ高い期待リターンの投資をできるだけ長く続ければよいとシンプルなのですが、多くの人が長期投資を続けられない原因は、高い期待リターンに高リスクが付き物という「ハイリスク・ハイリターン」の関係にあります。

同じ運転でも長距離ドライブになると無理のない速度で走った方が無難なように、長期投資も無理のないリスク水準を選ぶことが重要で、過度に高いリスクを取ると相場急変時に挫折する危険性が高まります。言い換えると、分散手法でリスクを下げ積立手法で一回当たりのストレスを軽くする、少し臆病な投資の方が結果的に長続きするということ。とにかく、何よりもったいないのは日々失われていく時間ですから、あれこれ悩む暇があったら、とりあえず臆病な分散・積立投資を始め、経験を積みながら自分に合った投資スタイルへ軌道修正していく方が実践的と思われます(長期投資の3つのエンジンに関しては、第20回コラム「どうすれば、自分に合う投資を見つけられるのか?」もあわせてご覧ください)。

運用業務を長く続けてきた末の感想は、最終的に投資成果を決める要因は相場などの外部環境でなく、自分自身かもしれないということ。そのような当たり前の話を長々と書き続けてきましたが、最後までお付き合いいただきました皆さまへ厚く御礼申し上げます。どうも、ありがとうございました。